-

協議控制納入監管昨日實施 引發VC/PE集體恐慌

發布時間 : 2011-09-02 11:36:22 來源 : 金站網 瀏覽次數 :

馬云不慎把全中國VIE輕資產公司綁架了?

“協議控制”納入監管昨日實施,引發VC、PE們集體恐慌

因緣支付寶控制權的爭奪,監管部門避而不談的“協議控制”被搬上臺面。

這條船上載者甚眾,百度、新浪、京東商城、博納影業等中國大多數已經或即將赴美上市的輕資產公司,都采用VIE結構(協議控制結構)。據多名基金經理估測,這里頭涉及的資產至少上萬億美元。

微博上輿情洶涌,最多的說法是,“馬云把全中國VIE結構公司綁架了”。這場戲該如何收場?8月26日,商務部在官網上正式公布《實施外國投資者并購境內企業安全審查制度的規定》,具體指出,外國投資者不得以任何方式實質規避并購安全審查,包括但不限于代持、信托、多層次再投資、租賃、貸款、協議控制、境外交易等方式。該規定于9月1日正式實施。

新政一出臺就引起VC、PE們恐慌,“一旦這個鏈條完全卡住,整個PE行業根本就玩不轉,很多投資問題也會接踵而至。”IDG投資經理黃波告訴南都記者,大家都很焦慮,期盼實施指導細則盡快出臺。

馬云逼“協議控制”納入監管?

在2011年5月11日之前,馬云以一種“民族英雄”、“中國企業家”的姿態示人。但在這一天之后,支付寶的控制權之爭開始浮出水面,原本上不了臺面的“是否堅持協議控制”也被公諸于眾。

在微博上,一種典型的聲音是,“原本協議控制是一件‘官不追民不究’的事情,但是馬云卻把這事兒挑開了,逼著官方做一個表態。”博納影業集團CFO許亮說。

而京東商城CEO劉強東也表示,“就我所知,國內所有拿到融資的互聯網企業,包括上市和未上市的,全部是VIE結構!包括京東商城!少數人的不誠信行為,需要全行業埋單!”

結果,馬云賭贏了。

在商務部最新公布的《實施外國投資者并購境內企業安全審查制度的規定》中,首次提出“從交易的實質內容和實際影響”來判斷并購交易是否屬于并購安全審查的范圍,并具體指出,“外國投資者不得以任何方式實質規避并購安全審查,包括但不限于代持、信托、多層次再投資、租賃、貸款、協議控制、境外交易等方式。”

一位不愿透露姓名的官方人士表示,“政府不會明文要求企業清理協議控制。而是希望,企業主動向主管部門問詢,協議控股行不行。”。

事實上,《規定》也提到,外國投資者并購境內企業,國務院有關部門、全國性行業協會、同業企業及上下游企業認為需要進行并購安全審查的,可向商務部提出進行并購安全審查的建議。同時,在向商務部提出并購安全審查正式申請前,申請人可就其并購境內企業的程序性問題向商務部提出商談申請,提前溝通有關情況。

VC、PE們的恐慌

據多名基金經理估測,市場上采用“協議控制”模式進行投資的IPO項目至少萬億美元。

這條船上載者甚眾是有原因的。“中國的《外商投資產業指導目錄》中,對于限制類和禁止類行業有限制外資進入的規定。而在安然事件發生后,美國FASB要求將SPV(特殊目的公司)合并進財務報表。因此,如果外商投資企業不控股國內企業,就沒法合并報表,也就從根本上來說無法上市。為了并表,就要采取‘協議控制’。”IDG投資經理黃波告訴南都記者,新浪正是最早實施“協議控制”模式并成功上市的范本,因此該模式又稱“新浪模式”。

“現在這個鏈條被卡住,整個行業就玩不轉。”黃波告訴南都記者,以前中外合資企業報批要3個月,現在至少要將投資周期延長一兩個月。而只要《規定》的指導細則不出臺,職能部門的辦事人員就沒法“按章辦事”,所有項目就會“擱淺”。

很多投資問題也會接踵而至,“整個投資業界都很擔心,如果打擊‘協議控制’的話,很多IPO項目可能就完了,赴美上市就無望了。轉板到國內A股的話,中國的資本市場又消化不了這么多項目。”奧邁資本合伙人孫云告訴南都記者,業界討論的焦點已經從“協議控制”轉移到“熱錢流動”上,民間流傳一種說法,“現在已經進入‘國進民退’的時代,關閉外資進入的閘門也是有可能。”

表面看,外資退則內資進,實際上,“很多IPO項目都是中資和外資基金合投的,而基金的背后是LP(有限合伙人,即PE的出資人),并且中國大多數基金公司的管理者是不需要‘自掏腰包’的,一旦中國概念股面臨滅頂之災,最終賠的是中國新富階層———LP的錢。”不愿透露姓名的基金經理朱先生對南都記者進一步解釋。

大棒只是打向“第三方支付”?

究竟如何收場?業界期盼實施指導細則盡快出臺。

此前,“協議控制”一直是監管部門避而不談,默認的內容之一。“在國外,默認可以意味著合法。但在中國,沒有現行法規不代表就是‘合法’,這是‘政策風險’的實質。”

深圳福榮信息咨詢有限公司首席分析師楊遠懿認為,單就《規定》出臺來看,政府應該是針對“支付寶糾紛”來“定制”法規,應該不會擴大影響面。要知道,任何國家任何行業都可能經歷過“法律盲區”,而所有的法律制度完善,無非都遵循“從無到有,從特殊的個案解決,衍生出適合一般的“法律框架”。

直截了當地說,這次的外資審查“大棒”或許只是打向“第三方支付”,“政府要規范這個市場,提高這一領域的投資進入門檻。”楊遠懿說。

這種判斷并非毫無道理,國務院新聞辦此前發布的《中國互聯網狀況》白皮書就寫道,“中國將堅定不移地實行對外開放政策,始終依法開放中國互聯網市場,歡迎各國企業依據《外商投資電信企業管理規定》進入中國互聯網市場,分享中國互聯網發展機遇。”

業內人士推測,“協議控制”監管下一步可能會出臺更彈性的機制,可能會列出“強制審查行業以及可以選擇自我審查的行業”,細化審查范圍。

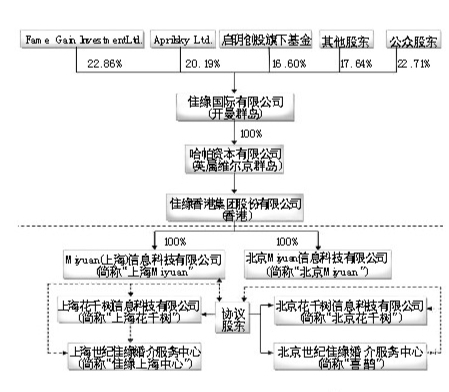

VIE結構模型(見上圖示)

1.創始人或管理團隊在維京或開曼群島設置一個離岸公司。

2.該公司通常在開曼再與VC、PE成立一個公司,作為上市主體。

3.該主體在香港設立持有100%股權一個殼公司。

4.香港公司再設立一個或多個境內全資子公司(WFOE)。

5.該WFOE與國內運營的實體簽訂協議,達到享有VIEs權益的目的并符合SEC的法規。

名詞解釋

協議控制

協議控制是指離岸公司通過外商獨資企業,與內資公司簽訂一系列協議,變身為內資公司業務的實際收益人和資產控制人,以規避《外商投資產業指導目錄》對于限制類和禁止類行業限制外資進入的規定,準確說來,是“紅籌模式”的變種形式。

南都記者 肖昕